La legge di Bilancio 2025 (Legge n. 207 del 30 dicembre 2024), pubblicata il 31 dicembre 2024 in Gazzetta Ufficiale, ha chiarito le modifiche, le scadenze e i massimali delle detrazioni fiscali che coinvolgono il settore elettrico, per gli interventi effettuati quest’anno e nel prossimo biennio.

🏠 Detrazione fiscale per interventi di riqualificazione del patrimonio edilizio (Bonus Ristrutturazioni), fruibile in 10 rate annuali di pari importo.

I principali interventi elettrici che rientrano in questo bonus sono:

• impianti fotovoltaici, compresi eventuali sistemi di accumulo (questi ultimi anche se installati su impianti esistenti);

• rifacimento impianto elettrico;

• impianti atti a prevenire il rischio di compimento di atti illeciti da parte di terzi (es. impianti antifurto, antintrusione e videosorveglianza);

• climatizzatori e impianti di ventilazione meccanica controllata (VMC).

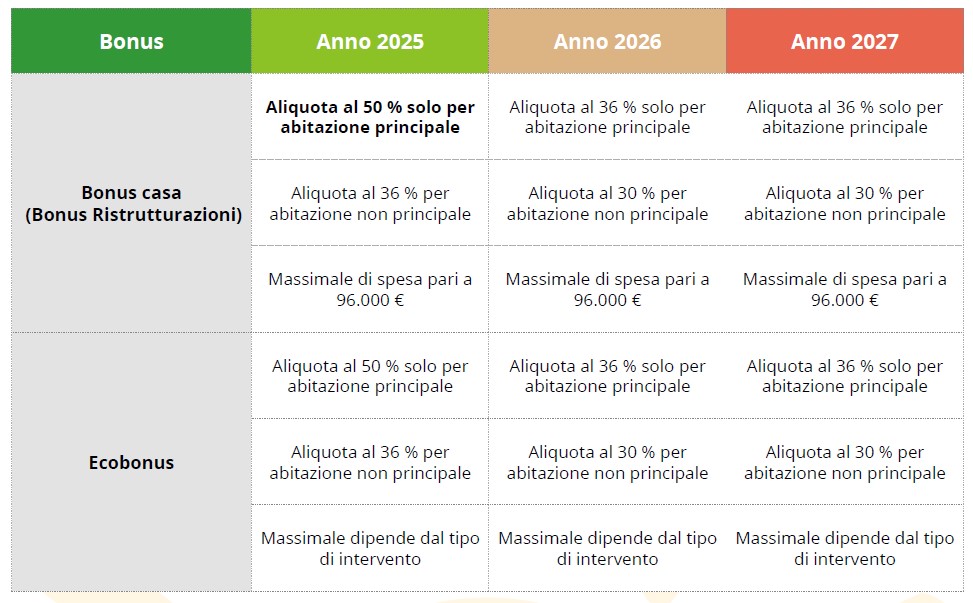

💸 Il massimale di spesa è pari a € 96.000.

✨Detrazione fiscale per interventi finalizzati al risparmio energetico, fruibile in 10 rate annuali di pari importo.

I principali interventi elettrici che rientrano in questo bonus sono:

• sostituzione di impianti di climatizzazione invernale con impianti dotati di pompe di calore o impianti ibridi, eventualmente accompagnati da contestuale installazione di sistemi di termoregolazione evoluti;

• sostituzione integrale o parziale di scaldacqua tradizionali con scaldacqua a pompa di calore;

• installazione di pannelli solari termici per la produzione di acqua calda sanitaria (ACS);

• acquisto, installazione e messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o produzione ACS o climatizzazione. È esclusa dalla detrazione la sostituzione di impianti di climatizzazione invernale con caldaie uniche alimentate da combustibili fossili, in linea con la Direttiva Europea Case Green.

💸 Il massimale di spesa varia in funzione del tipo di

intervento effettuato.

⌛Le scadenze e le aliquote di detrazione sono state unificate per entrambi i bonus (bonus casa ed ecobonus).

L’aliquota è differente in funzione dell’anno in cui viene effettuato l’intervento e della tipologia di immobile residenziale su cui viene effettuato l’intervento:

• 50% per interventi svolti nel 2025 su immobili adibiti ad abitazione principale;

• 36% per interventi svolti nel 2025 su immobili non adibiti ad abitazione principale;

• 36% per interventi svolti nel biennio 2026-2027 su immobili adibiti ad abitazione principale;

• 30% per interventi svolti nel biennio 2026-2027 su immobili non adibiti ad abitazione principale.